Для начала расскажем о том, откуда вообще берутся низкие субсидированные ставки по ипотеке, в которых не участвуют государственные программы.

Есть стандартные ставки по ипотеке, когда в сделке участвует банк и клиент банка (плюс застройщик, если новостройка).

А есть субсидированная ипотека по госпрограммам, когда государство банку компенсирует определенный процент.Но мы в этом посте рассмотрим только третий вариант, когда:

Между банком и застройщиком создается соглашение о том, что банк предоставляет более низкую процентную ставку, но разницу в этом случае платит строительная компания. Эта сумма выплачивается заранее и разовым платежом. НО, это только так преподносится.На самом деле, компании не будут работать себе в убыток. Как правило, застройщики увеличивают цены на квартиры как раз на размер выплачиваемой банку комиссии.

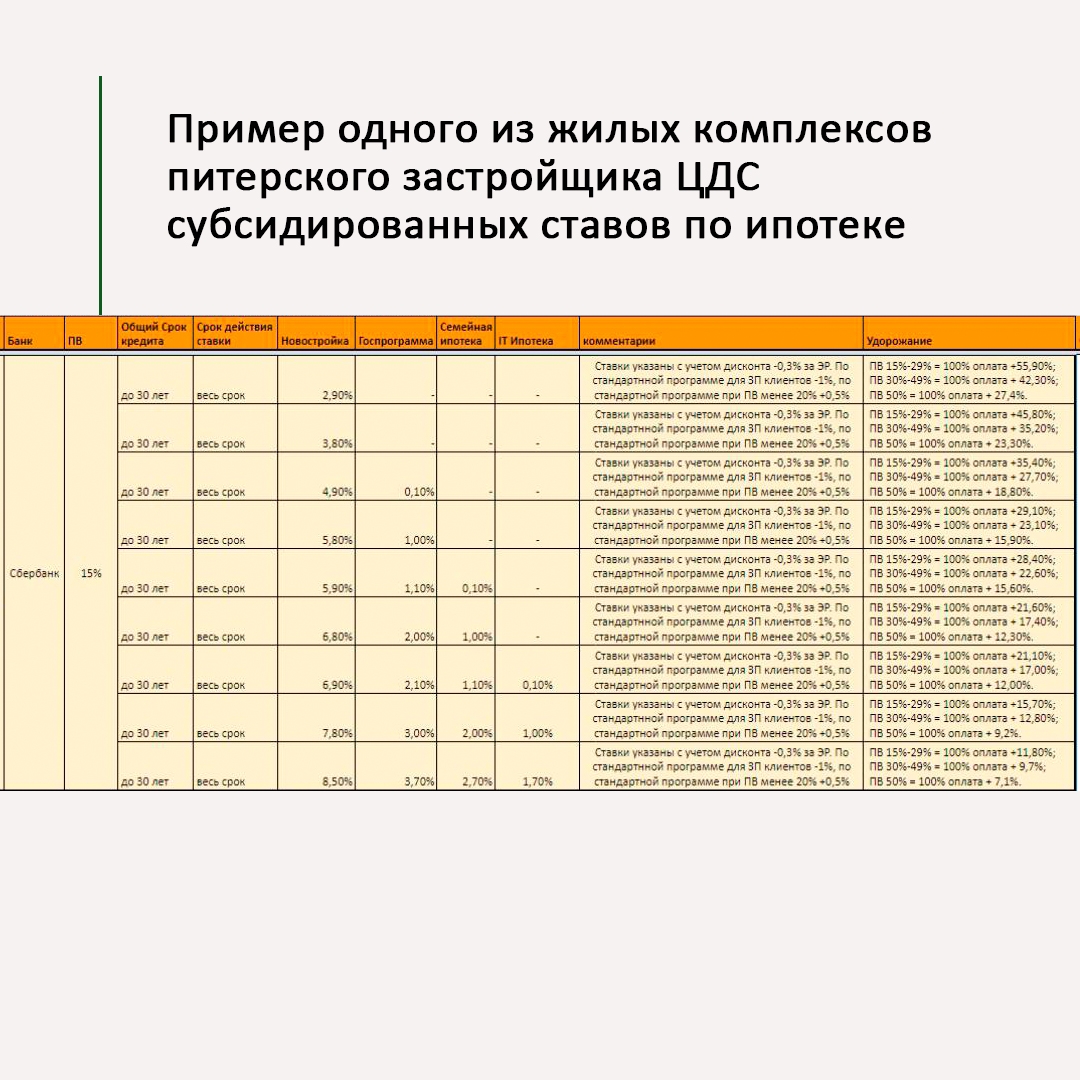

На втором слайде вы видите пример одного из жилых комплексов питерского застройщика ЦДС субсидированных ставов по ипотеке:Смотрим первую строку: ставка 2,9%, первоначальный взнос 15-29%, стоимость жилья в этом случае составит 100%оплата+55,90% стоимости

То есть, чем выше начальная процентная ставка, тем меньше стоимость наценка на жилье. И наоборот, чем ниже % ставка, тем больше процент удорожания стоимости жилья.Разберем на примере (цифры условные, чтобы было легче считать):

Квартира стоит 3 000 000 руб.Первоначальный взнос - 450 000 руб. (15%)

Ипотека будет оформлена на 2 550 000 руб.

Возьмем ставку 8% на 20 лет

Ежемесячный платеж составит - 21 329,22 руб.

Переплата составит - 2 569 012,80 руб.

Если эту же квартиру брать по субсидированной ставке, где участвуют банк и застройщик, то стоимость квартиры составит уже:

Квартира стоит 4 677 000 руб.Ставка 3% на 20 лет (субсидированная)

Первоначальный взнос - 900 000 руб. (30%)

Ипотека будет оформлена на 3 777 000 руб.!

Ежемесячный платеж составит - 20 947,15 руб.

Переплата составит - 1 250 316,00 руб.

Здесь уже идет удорожание недвижимости за счет субсидированной ставки.

Стоит отметить 2 момента:1) Если у вас возникнет необходимость продать квартиру, может оказаться, что рыночная стоимость квартиры пока ниже, чем вы ее купили.

2) Среднее время жизни ипотечного кредита - 8,6 лет. Почти все гасят ипотеку досрочно. А это значит, что разница в примере может быть еще больше. И не в пользу кредита по "рекламной ставке в 3%"

Поэтому, кто планирует приобретать жилье с целью инвестирования, такие программы не подходят.

Если остались вопросы - пишите в сообщения. Или оставляйте свой номер телефона и мы вам перезвоним.